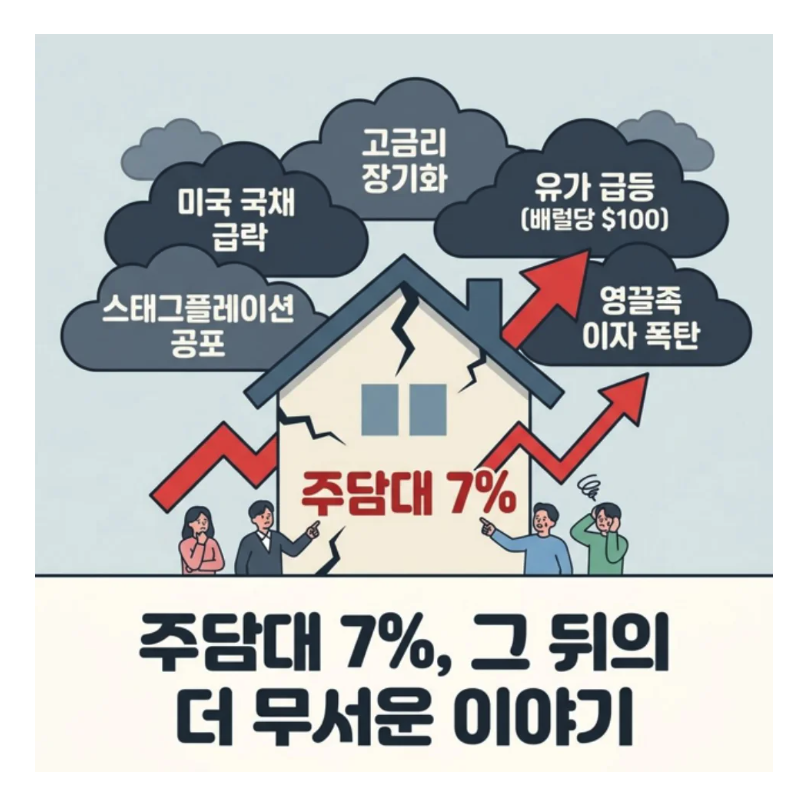

요즘 뉴스 보면 계속 반복되는 단어

바로 주담대 7%입니다

집을 이미 산 사람도

앞으로 살까 고민하는 사람도

요즘은 이자부터 계산합니다

그런데 중요한 포인트 하나

시장 진짜 공포는

주담대 7% 숫자 자체가 아니라

그 뒤에 숨은 구조입니다

이 숫자는 결과일 뿐이고

진짜 문제는 흐름입니다

지금 상황 제대로 이해 못하면

단순 금리 문제가 아니라

현금흐름, 자산, 부동산까지

모두 흔들릴 수 있습니다

주담대 7%의 진짜 원인 미국 채권이 핵심이다

많은 사람들이 금리 상승하면

기준금리부터 떠올립니다

하지만 실제로는

미국 국채금리가 더 중요합니다

전 세계 대출 금리 기준이

미국 10년물 금리이기 때문입니다

현재 흐름을 보면

중동 리스크 → 유가 상승

유가 상승 → 물가 자극

물가 상승 → 금리 압력

금리 상승 → 채권금리 급등

이 구조입니다

결국

미국 채권 금리 상승은

주담대 7% 상승으로 이어집니다

더 중요한 포인트는

채권이 더 이상 안전자산이 아니라는 점

금리가 구조적으로 높아질 가능성

이 부분이 시장을 더 불안하게 만듭니다

주담대 7%보다 무서운 것, 고금리 장기화

주담대 7%보다 무서운 것

고금리 장기화

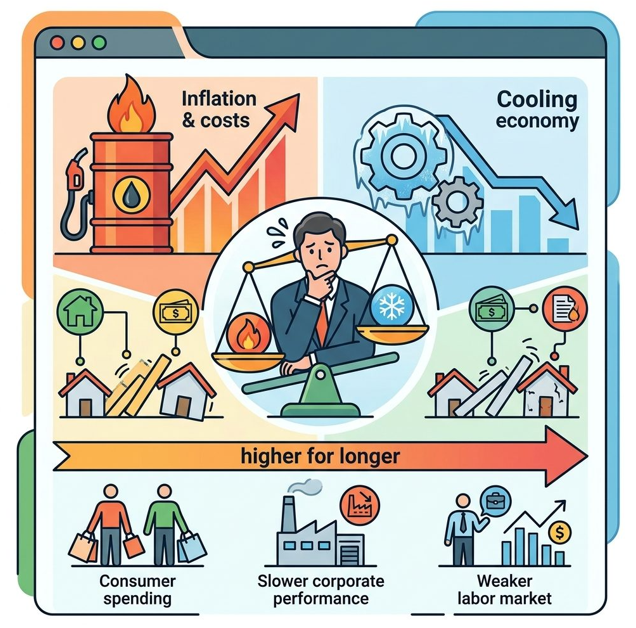

지금 시장 핵심 키워드는

스태그플레이션입니다

물가는 계속 오르고

경기는 둔화되는 상황입니다

이게 왜 위험하냐면

중앙은행이 금리를 쉽게

내릴 수 없기 때문입니다

물가 잡으려면 금리 유지

경기 살리려면 금리 인하

서로 충돌하는 구조입니다

그래서 지금 시장은

금리 인하 기대는 약해지고

고금리 유지 가능성은 커졌습니다

결국

주담대 7%는 잠깐이 아니라

몇 년 지속될 수 있는 상황입니다

이게 진짜 핵심입니다

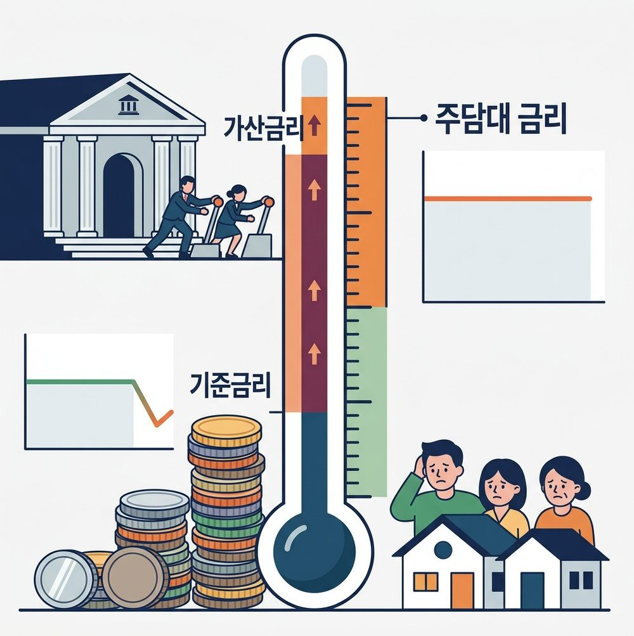

기준금리 내려도 주담대 7% 유지되는 이유

많은 사람들이 이렇게 생각합니다

기준금리 내리면

대출금리도 내려야 하지 않나

하지만 현실은 다릅니다

주담대 금리는

채권금리 + 은행 가산금리

이 구조로 결정됩니다

현재 상황은

금융당국은 가계부채 억제를 원하고

은행은 대출을 줄이려 합니다

그래서 가산금리를 올립니다

결과적으로

기준금리는 내려도

대출금리는 유지되거나

오히려 상승하는 상황입니다

이걸 금리 역주행이라 합니다

즉

주담대 7%는 단순 금리 문제가 아니라

정책과 은행 전략이 만든 결과입니다

영끌족이 위험한 이유, 금리 재산정 폭탄

2020~2021년 집을 산 사람들은

대부분 2~3% 금리였습니다

문제는 대출 구조입니다

3년, 5년 주기로

금리를 다시 정합니다

이 시기가 지금 돌아오고 있습니다

현재 금리로 재산정하면

바로 주담대 7% 수준이 반영됩니다

결과는 단순합니다

월 이자 두 배 이상 증가

현금흐름 급격히 악화

그래서 지금 시장에서는

집값이 안 떨어져도

매물이 나오는 상황입니다

가격 문제가 아니라

버티지 못하는

현금흐름 문제가 핵심입니다

변동 vs 고정, 지금 선택 기준

지금 가장 고민되는 부분은

변동금리냐 고정금리냐입니다

핵심 기준은 하나입니다

최악 상황에서도

버틸 수 있는가

변동금리는

지금은 낮지만

금리 상승 시 부담이 커집니다

고정금리는

지금은 부담이 크지만

상승 시 방어가 가능합니다

반드시 체크해야 할 요소

소득 안정성

여유 자금

금리 상승 대응 가능 여부

그리고 꼭 확인해야 할 것

금리 조정 주기

우대금리 조건

중도상환 수수료

이걸 모르면

같은 대출도 결과가 달라집니다

결론

지금 시장에서 중요한 건

주담대 7% 숫자가 아닙니다

진짜 봐야 할 것은

미국 채권 금리

유가 흐름

은행 가산금리

금리 지속 기간

입니다

금리는 숫자가 아니라 구조입니다

지금은 단기 상승이 아니라

흐름이 바뀌는 구간입니다

지금은 금리가 아니라

버틸 수 있는 현금흐름을

먼저 계산해야 하는 시기입니다